Thị trường Carbon châu Âu

Hệ thống Thương mại Khí thải Liên minh Châu Âu (EU ETS), thường được gọi là thị trường carbon của EU, là nền tảng của chiến lược chống biến đổi khí hậu và giảm phát thải khí nhà kính của EU. Ra mắt vào năm 2005, đây là thị trường carbon đầu tiên trên thế giới và vẫn là thị trường lớn nhất về phạm vi bao phủ.

Trong thị trường này, các bên tham gia sẽ có hạn mức dành cho việc phát thải khí nhà kính. Các tổ chức được yêu cầu phải báo cáo về lượng phát thải hàng năm và để đạt được mục tiêu giảm lượng khí nhà kính, hạn ngạch của mỗi tổ chức cũng cần được giảm xuống theo thời gian. Các công ty có tổng lượng khí thải dưới hạn ngạch có thể bán lượng phát thải còn thừa cho những công ty vượt quá hạn mức, tạo ra động lực tài chính để cắt giảm khí thải.

Giá thị trường giảm, biến động được kiểm soát

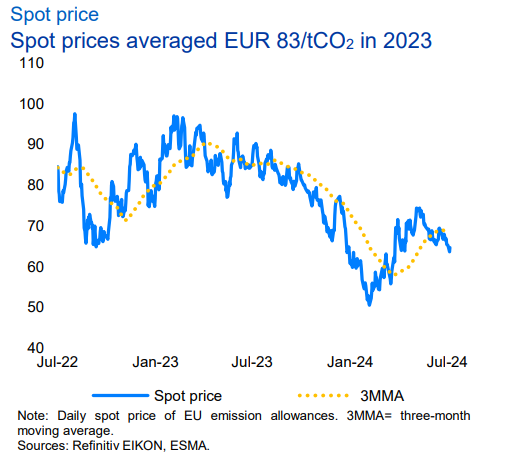

Trong báo cáo thị trường của Cơ quan Chứng khoán và Thị trường Châu Âu (ESMA) năm 2023, giá hạn ngạch phát thải EU (EUA) nhìn chung đã giảm so với năm trước (Giá giao ngay trung bình năm 2023 - 83EUR/tCO2; 2022 – 81EUR/tCO2). Mặc dù đạt được mức 100 EUR trên 1 tấn phát thải CO2 tương đương (tCO2) ngay đầu năm 2023 (tháng 2/2023), nhưng đến cuối năm, giá EUA giảm xuống còn dưới 70 EUR/tCO2 và tăng dần trở lại trong nửa đầu năm 2024.

Sự suy giảm này xuất phát từ ba yếu tố chính. Thứ nhất, sự suy thoái kinh tế trên toàn EU rộng hơn so với năm 2022 và mức tiêu thụ năng lượng thấp hơn đã ảnh hưởng đến nhu cầu đối với EUA.

Thứ hai, trong bối cảnh giá khí đốt tự nhiên giảm, việc chuyển đổi nhiên liệu cũng lại trở thành một phần trong lĩnh vực sản xuất năng lượng và dẫn đến việc giảm sản xuất điện từ than. Cùng với sự gia tăng đáng kể trong sản xuất năng lượng tái tạo, điều này dẫn đến lượng khí nhà kính thấp hơn.

Thứ ba, chương trình nghị sự về chính sách khí hậu của EU đã ảnh hưởng đến giá EUA theo hai cách. Cải cách ETS của EU - bao gồm việc giảm mức trần của ETS nhanh hơn - đã giúp nâng giá EUA lên mức cao kỷ lục vào tháng 2. Mặt khác, chương trình tăng tốc năng lượng tái tạo của EU (REPowerEU), dẫn đến việc đấu giá trước hạn ngạch phát thải để tài trợ cho quá trình chuyển đổi năng lượng, đã có tác động tiêu cực đến giá.

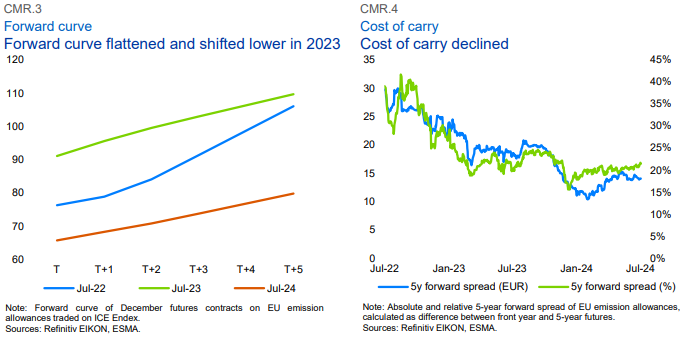

Hợp đồng tương lai thanh khoản cao nhất front-year hết hạn định kỳ vào tháng 12 được giao dịch gần với giá giao ngay EUA trong suốt năm 2023. Các hợp đồng tương lai có thời hạn dài hơn được giao dịch cao hơn giá giao ngay, như được phản ánh trong đường cong lãi suất kỳ hạn dốc lên (CMR.3). Tuy nhiên, do lợi suất giảm vào năm 2023 (thành phần chính của chi phí lưu trữ (cost of carrying) hợp đồng tương lai EUA), đường cong lãi suất kỳ hạn cũng phẳng ra.

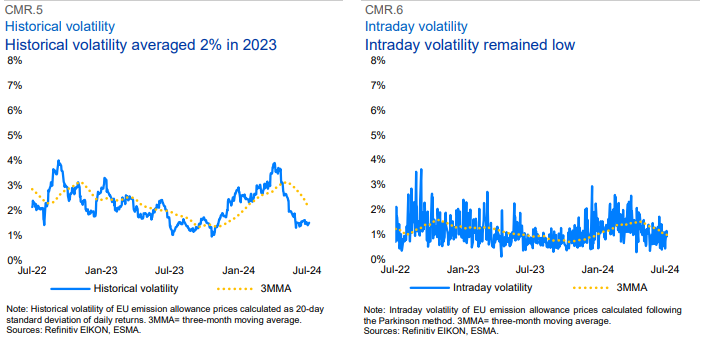

Biến động giá trong quá khứ vẫn được kiểm soát trong năm 2023 (1,9%) và nửa đầu năm 2024, giảm đáng kể so với mức năm 2022 (3,3%). Cả hai thước đo thống kê mức biến động giá trong quá khứ và trong ngày giao dịch đều giảm trong năm 2023 (CMR.5 và CMR.6)

Cung tăng trùng với cầu giảm

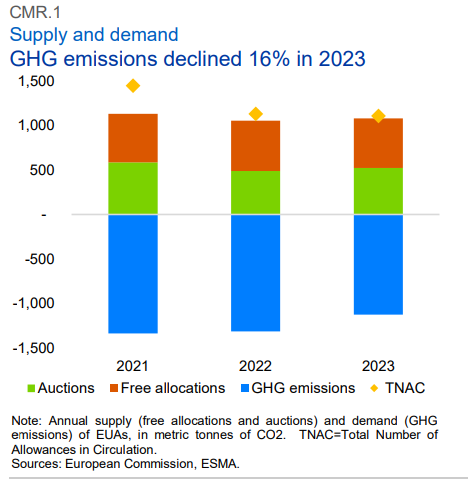

Năm 2023, 1.127 triệu tấn CO2 đã được bù trừ theo EU ETS. Con số này đã giảm 16% so với cùng kỳ năm trước, chủ yếu do lượng khí nhà kính đã thẩm tra từ sản xuất điện giảm 24%. Bên cạnh đó, 560 triệu EUA đã được phân bổ miễn phí ( giảm 1% so với 2022) và 523 triệu EUA được đấu giá (tăng 7% so với 2022), tổng mức tăng nguồn cung hàng năm là 3%. Do đó, nhu cầu vượt quá nguồn cung 43 triệu EUA và tổng số lượng hạn ngạch đang lưu hành (TNAC) giảm 2% xuống còn 1,1 tỷ. Trong khi đó, so với mức giảm của TNAC năm 2022, con số này là 22% (CMR.1).

Số lượng hạn ngạch được đấu giá tăng

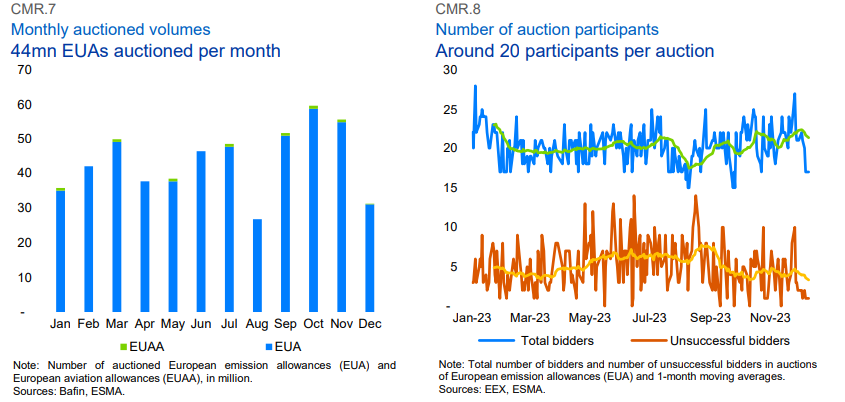

Năm 2023, tổng cộng 523 triệu hạn ngạch phát thải đã được đấu giá trên Sàn giao dịch năng lượng châu Âu (EEX), tương đương với khối lượng hàng năm là 44 tỷ Euro. Điều này thể hiện mức tăng 7% so với năm trước đó về số lượng EUA được đấu giá. Sự gia tăng này đã được lường trước theo phản ứng của EU đối với tình trạng thiếu hụt của thị trường năng lượng do cuộc xâm lược Ukraine của Nga gây ra (REPowerEU), được tài trợ một phần bởi EU ETS. Dự kiến sẽ có thêm 20 tỷ euro EUA được đấu giá từ năm 2023 đến năm 2026, theo sau đó là thắt chặt nguồn cung nhanh hơn từ năm 2026 trở đi.

Tổng cộng có 223 cuộc đấu giá diễn ra trong suốt năm 2023 với số lượng trung bình hàng tháng là 43 triệu EUA (3,6 tỷ euro). Lượng hạn ngạch được đấu giá vào tháng 8 và tháng 12 giảm hơn so với mặt bằng chung, phản ánh thời gian nghỉ lễ và mùa hè thường ít hoạt động hơn (CMR.7).

Lượng đăng ký của các cuộc đấu giá vượt mức dù có hạn chế đối với số lượng tham gia

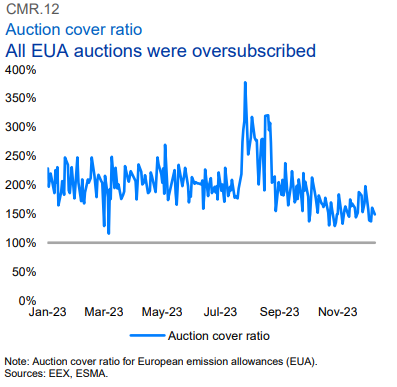

Các cuộc đấu giá thu hút trung bình 20 người tham gia, trong đó có 15 người đấu giá thành công (CMR.8). Khoảng 40% lượt đấu giá là thành công, giảm 4 điểm phần trăm (pp) so với năm trước. Tất cả các cuộc đấu giá đều vượt mức đăng ký với tỷ lệ bao phủ trung bình là 202%, giảm 13pp so với năm 2022 (CMR.12).

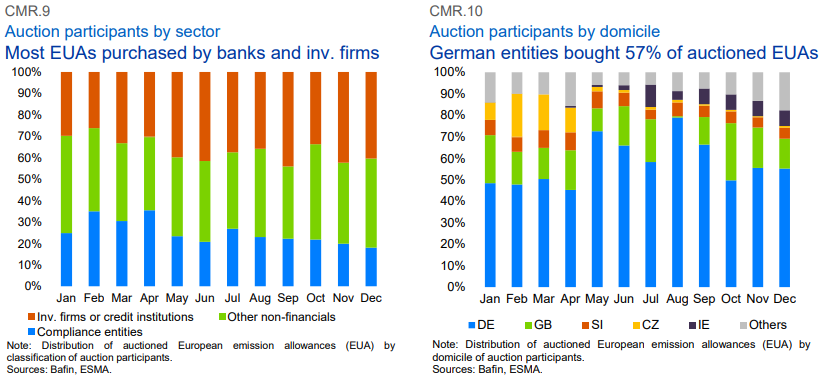

Khoảng 80% EUA được mua bởi các tổ chức không có nghĩa vụ tuân thủ trực tiếp trong EU ETS (các công ty đầu tư và tổ chức tín dụng, cùng với các tổ chức phi tài chính khác, CMR.9). Tuy nhiên, điều này bao gồm các tổ chức thuộc các tập đoàn có các công ty con khác có nghĩa vụ tuân thủ. Theo một cuộc khảo sát, các tổ chức cần tuân thủ ít tham gia vào các cuộc đấu giá hơn chủ yếu là do sự tiện lợi và hiệu quả về chi phí do các trung gian tài chính cung cấp (mua hạn ngạch thay mặt cho họ), do khối lượng hoặc tần suất mua EUA thấp và hạn chế về mặt chuyên môn trên thị trường tài chính.

Hơn một nửa số hạn ngạch được đấu giá là được mua bởi các tổ chức có trụ sở tại Đức (57%), tiếp theo là các tổ chức có trụ sở tại Vương quốc Anh (17%) thuộc các nhóm xuyên biên giới lớn có cơ sở lắp đặt trong phạm vi EU ETS (CMR.10).

Độ tập trung cao

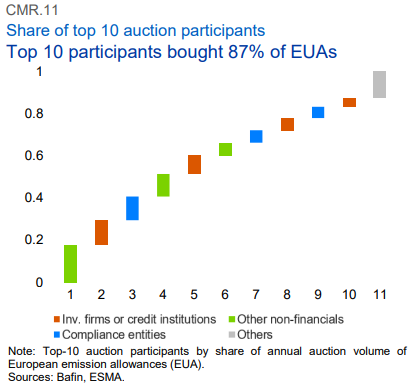

Thị trường sơ cấp vẫn chủ yếu tập trung với chỉ 44 bên tham gia hoạt động - so với khoảng 10.000 cơ sở có nghĩa vụ tuân thủ.

Vào năm 2023, chỉ riêng mười bên tham gia đã mua 90% EUA được đấu giá (CMR.11). Trong mỗi cuộc đấu giá, ba người mua hàng đầu thường được phân bổ từ 50% đến 80% tổng lượng hạn ngạch.

Báo cáo ESMA 2022 nhấn mạnh rằng hầu hết những người tham gia đấu giá đóng vai trò là người bán ròng các hạn ngạch phát thải trên thị trường thứ cấp và một số bên có thể mua EUA từ các cuộc đấu giá với tư cách là người môi giới thay mặt cho khách hàng của họ.

Giao dịch trên sàn ổn định

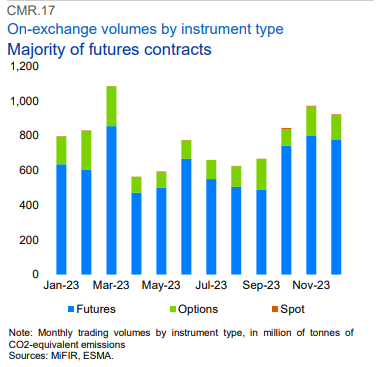

Năm 2023, tổng cộng 9,3 tỷ tấn khí thải tương đương CO2 (tCO2) trong các hợp đồng EUA đã được mua trên các điểm giao dịch của EU, trị giá 648 tỷ EUR. Hầu hết các giao dịch tại địa điểm diễn ra thông qua các hợp đồng phái sinh tương lai (hoặc hợp đồng tương lai mini), chiếm 99% các giao dịch và 81% tổng khối lượng giao dịch (CMR.17). Chỉ có một số ít giao dịch là qua các hợp đồng quyền chọn (8.707), chiếm gần 18% tổng khối lượng giao dịch vào năm 2023 (1,7 tỷ tCO2 hoặc 0,9 tỷ EUR).

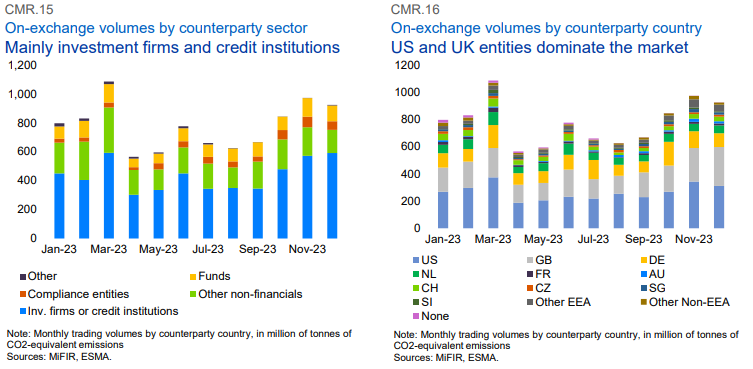

Các tác nhân chính trên thị trường thứ cấp EUA là các công ty đầu tư và tổ chức tín dụng, tham gia vào 56% (5,2 tỷ tCO2 hoặc 408 tỷ EUR) tổng khối lượng được giao dịch. Bên cạnh đó, nhất quán với báo cáo ESMA 2022, giao dịch EUA chủ yếu tập trung trong các tổ chức có trụ sở tại Hoa Kỳ (chiếm 34% khối lượng), tiếp theo là Vương quốc Anh (24%), Đức (14%) và Hà Lan (8%).

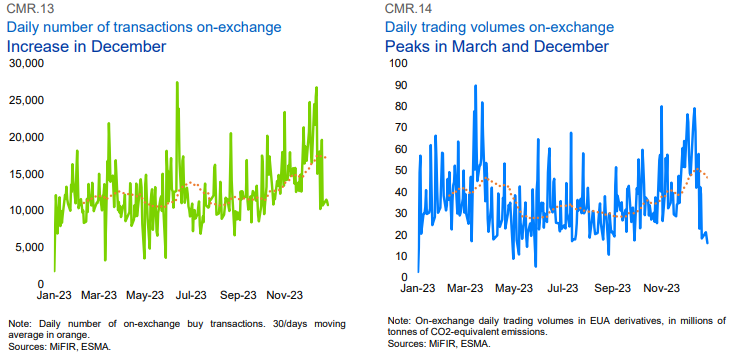

Nhìn chung, giao dịch các sản phẩm phái sinh EUA trong năm 2023 ổn định, không có biến động lớn nào. Tuy nhiên, số lượng giao dịch hàng ngày (CMR.13) cho thấy có ba giai đoạn chính mà lượng hoạt động gia tăng. Một là vào tháng 6, có thể liên quan đến việc Ủy ban Châu Âu công bố Gói tài chính xanh. Hai giai đoạn còn lại là vào tháng 3 và tháng 12, khi các hợp đồng tương lai thanh khoản cao nhất hết hạn. Hoạt động giao dịch gia tăng cũng được phản ánh qua khối lượng tCO2 lớn hơn và giá trị tiền tệ được trao đổi.

Các tổ chức có nghĩa vụ tuân thủ lớn thường mua các sản phẩm phái sinh để khóa giá EUA và hạn chế rủi ro bảng cân đối kế toán. Chiến lược này giúp họ kiểm soát dòng tiền trong suốt cả năm. Các tổ chức tuân thủ thường mua hợp đồng tương lai tháng 12. Sau khi mua, họ có hai lựa chọn chính. Họ có thể giữ chúng cho đến khi hết hạn và nhận hàng vật lý. Ngoài ra, họ có thể chuyển vị trí của mình sang tháng 3 (trùng với thời điểm công bố hàng năm về lượng khí thải GHG đã được xác minh của các đơn vị tuân thủ) hoặc sang hợp đồng tháng 12 năm sau.

Trong phân khúc giao dịch trên sàn giao dịch của thị trường, một số chiến lược giao dịch cụ thể đã được xác định. Đầu tiên, có bằng chứng về hoạt động giao dịch từ các công ty giao dịch tần suất cao (HFT) và một số trung gian tài chính tham gia vào giao dịch thuật toán. Dựa trên số lượng giao dịch, hai trong số ba người mua tích cực nhất trên thị trường là các công ty HFT, bao gồm một công ty có trụ sở bên ngoài EU. Thứ hai, 39% tổng khối lượng giao dịch trên sàn giao dịch (3,6 tỷ tấn CO2 hoặc 198 tỷ EUR từ 498.000 giao dịch) có nguồn gốc từ các giao dịch chênh lệch giá - cũng có thể liên quan đến các chiến lược dựa trên giao dịch thuật toán. Đây là các giao dịch kết hợp mua và bán đồng thời nhiều hơn một công cụ tài chính. Các giao dịch được thực hiện phụ thuộc vào nhau như một 'gói' với mục tiêu tạo ra rủi ro không định hướng với mức chênh lệch giá đáo hạn EUA.

Các nhà đầu tư có hồ sơ rủi ro thấp có thể thực hiện các chiến lược này, những người tìm kiếm mức độ tiếp xúc với chênh lệch giá giữa hai hợp đồng thay vì công cụ cơ sở của sản phẩm phái sinh; hoặc khi các bên đối tác chuyển vị thế của họ từ năm này sang năm khác. Các mức chênh lệch này tập trung vào các hợp đồng cuối năm thanh khoản cao nhất. Chênh lệch từ tháng 12 năm trước đến tháng 12 năm sau chiếm hơn 80% tổng số các chiến lược được giao dịch, trong đó chênh lệch từ năm 2023 đến năm 2024 chiếm khoảng 60%. Các chiến lược chênh lệch còn lại là sự kết hợp giữa hợp đồng đáo hạn cuối tháng đến cuối năm (ví dụ: tháng 3 năm 2023 đến tháng 12 năm 2023) và chênh lệch giữa hợp đồng tương lai hàng ngày và hợp đồng tương lai cuối tháng (chủ yếu là vào tháng 12).

Một loại chiến lược khác đã được xác định trong báo cáo ESMA 2022 liên quan đến các nhà đầu tư 'mua và nắm giữ' đang tìm kiếm mức độ tiếp xúc theo hướng dài hạn. Tuy nhiên, tài sản do các quỹ theo dõi EUA quản lý đã giảm đáng kể kể từ năm 2022, cùng với sự đi xuống của giá cả. Cuối cùng, các tổ chức có nghĩa vụ tuân thủ lớn hơn nhận được ít hoặc không có khoản trợ cấp được phân bổ tự do có xu hướng mua các công cụ phái sinh để phòng ngừa rủi ro trong tương lai đối với giá carbon.

Ngoài sàn giao dịch: Hoạt động tăng vào cuối năm

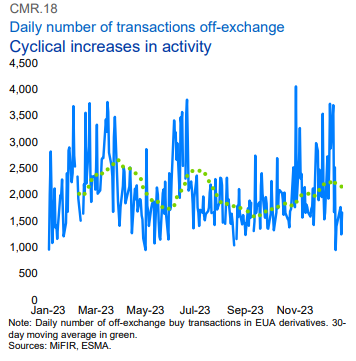

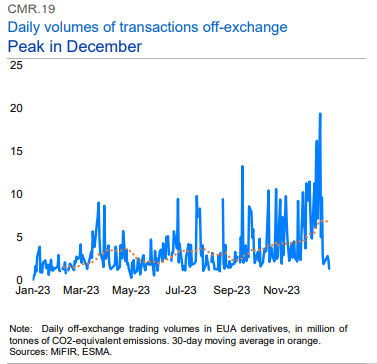

Giao dịch qua thị trường pi tập trung (OTC) chỉ chiếm một phần nhỏ trong tổng khối lượng giao dịch trong EUA. Có 524.000 giao dịch OTC vào năm 2023, trong đó 864 triệu tấn CO2 (hoặc 72,5 tỷ EUR) được trao đổi, tức là chưa đến một phần mười khối lượng giao dịch trên sàn giao dịch. Tương quan tích cực (0,51) giữa số lượng giao dịch trên sàn và ngoài sàn giao dịch mỗi ngày chỉ ra sự đồng biến động vừa phải của hoạt động thị trường trong hai phân khúc thị trường.

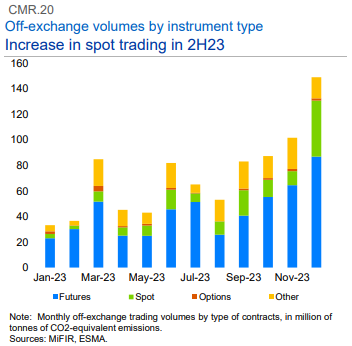

Giao dịch hợp đồng giao ngay đã thúc đẩy hoạt động giao dịch OTC tăng vào tháng 12 (CMR.20), với 44 triệu tấn CO2 được trao đổi so với mức trung bình hàng tháng là 9,5 triệu tấn CO2 trong phần còn lại của năm. Một lời giải thích khả thi là các tổ chức tuân thủ có lượng khí thải thấp và/hoặc có được phần lớn hạn mức của họ thông qua phân bổ miễn phí có xu hướng mua hạn mức giao ngay để bù đắp cho lượng khí thải thiếu hụt, thường là gần ngày hết hạn của hợp đồng phái sinh EUA.

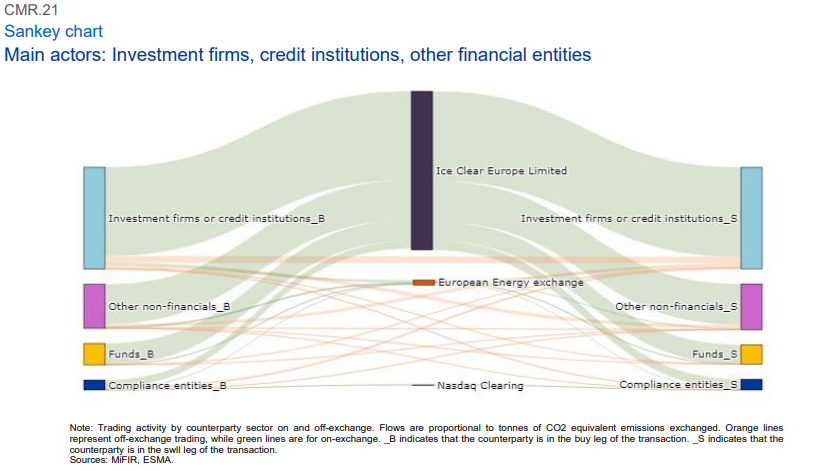

Phần lớn tổng giao dịch (48%) diễn ra trong các công ty đầu tư hoặc tổ chức tín dụng hoặc giữa các tổ chức tín dụng và các tổ chức phi tài chính khác (19%) (CMR.21). Đối với hợp đồng quyền chọn, có bằng chứng trong dữ liệu cho thấy các tổ chức tín dụng lớn mua các công cụ từ các thành viên thanh toán bù trừ để bán cho các đối tác phi tài chính.

Chu kỳ vị thế phái sinh

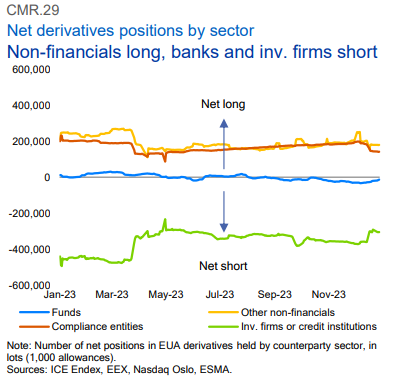

Các vị thế trong các phái sinh EUA tuân theo một mô hình thường xuyên phản ánh chu kỳ tuân thủ hàng năm của EU ETS. Các tổ chức tuân thủ và các tổ chức phi tài chính khác càng ngày càng tham gia nhiều hơn vào các vị thế mua hợp đồng tương lai trong suốt cả năm để chuẩn bị cho ngày nộp tín chỉ EUA vào năm sau. Các vị thế này được khớp với một số lượng tương ứng các vị thế bán hợp đồng tương lai do các công ty đầu tư và ngân hàng nắm giữ (CMR.29).

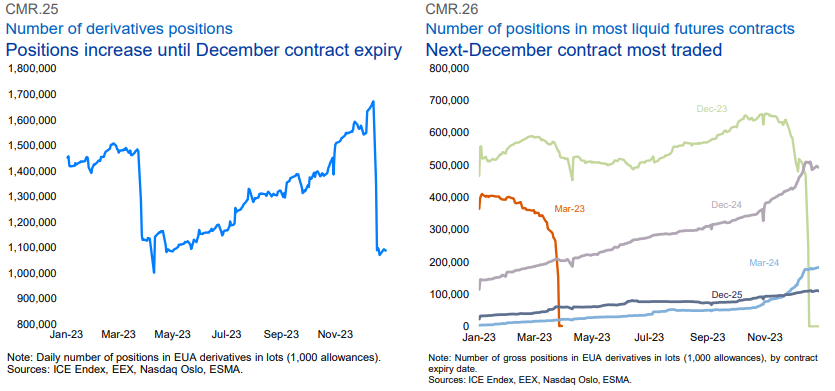

Số lượng vị thế thường đạt đỉnh vào giữa tháng 12 theo hoạt động giao dịch (xem phần trước) khi hợp đồng tương lai được giao dịch nhiều nhất ('next-Dec') hết hạn. Năm 2023, số lượng vị thế EUA đạt đỉnh ở mức 1,7 triệu vào ngày 15 tháng 12 (CMR.25), bao gồm 650.000 vị thế trong hợp đồng Dec-23. Một số vị thế được chuyển sang kỳ hạn mới khi hợp đồng tháng 12 đáo hạn, dẫn đến sự gia tăng số lượng vị thế trong các hợp đồng khác với ngày hết hạn muộn hơn (CMR.26). Tuy nhiên, tổng số vị thế đã giảm xuống mức thấp là 1,1 triệu vào cuối tháng 12 khi nhiều tổ chức nhận bàn giao các tín chỉ phát thải EUA.

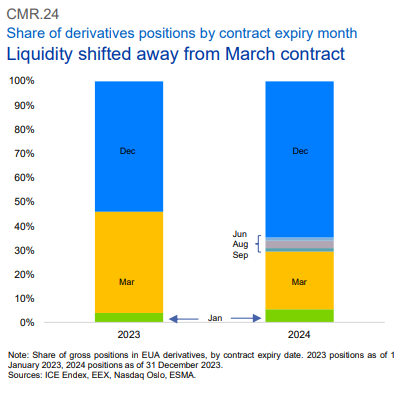

Cho đến nay, các hợp đồng tương lai tháng 3 thường được các đơn vị tuân thủ sử dụng như một 'khoản bổ sung'. Điều này cho phép họ mua thêm EUA giữa thời điểm hợp đồng tháng 12 đáo hạn và hạn nộp tín chỉ EUA vào tháng 4, nhằm phù hợp với lượng khí thải nhà kính của năm trước đó. Tuy nhiên, với việc hạn nộp tín chỉ chuyển sang tháng 9 từ năm 2024, một số thanh khoản dường như đang chuyển hướng: trong khi hợp đồng tháng 3/2023 chiếm 42% tổng số vị thế phái sinh vào ngày 1 tháng 1 năm 2023, hợp đồng tháng 3/2024 chỉ chiếm 24% vào ngày 29 tháng 12 năm 2023. Điều này dẫn đến sự tập trung lớn hơn vào hợp đồng tháng 12 tiếp theo (next-Dec) nhưng đồng thời cũng tạo ra các vị thế mới trong các hợp đồng sẽ đáo hạn vào tháng 6, tháng 8 và tháng 9 (CMR.24).

Những bên nắm giữ vị thế

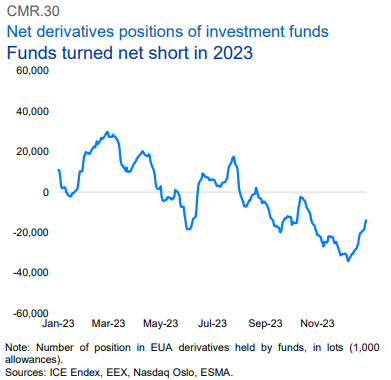

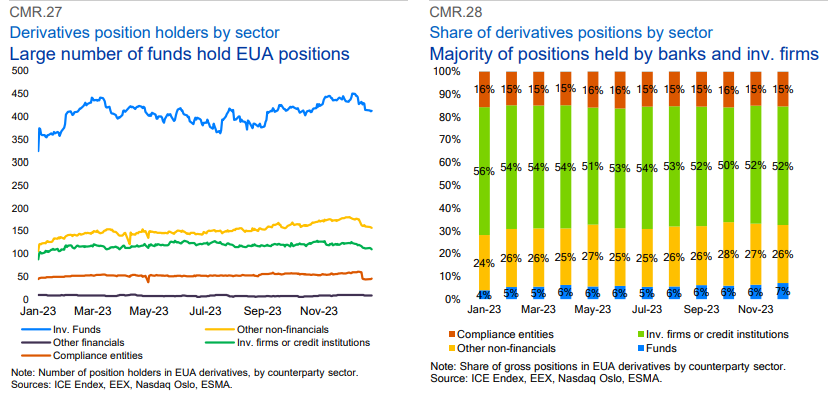

Thị trường phái sinh đóng vai trò quan trọng trong Hệ thống Thương mại Khí thải của EU (EU ETS) bằng cách tạo điều kiện cho các tổ chức tuân thủ mua tín chỉ phát thải EUAs từ các tổ chức trung gian tài chính. Các quỹ đầu tư thường theo sát diễn biến giá của EUAs và ngày càng gia tăng vị thế bán ròng (net short) trong năm 2023 khi giá tín chỉ giảm (CMR.30).Trong năm 2023, trung bình có 406 quỹ đầu tư nắm giữ vị thế hàng ngày, phù hợp với báo cáo năm 2022 của ESMA. Con số này được so sánh với 206 tổ chức tuân thủ và các tổ chức phi tài chính khác, cùng với 118 công ty đầu tư và ngân hàng (CMR.27).

Trong nhóm các tổ chức phi tài chính, các tổ chức của Đức chiếm 39% số lượng vị thế. Các quỹ đầu tư thường nắm giữ các vị thế nhỏ hơn nhiều và chỉ chiếm 6% tổng số vị thế, so với 53% do các công ty đầu tư và ngân hàng nắm giữ (CMR.28). Khoảng 75% các vị thế của quỹ đầu tư được nắm giữ bởi các nhà quản lý có trụ sở tại Quần đảo Cayman và Bermuda, trong khi các công ty đầu tư và ngân hàng tại Mỹ và Anh chiếm 52% tổng số vị thế.

Kết luận

Tổng quan, tương tự với báo cáo ESMA năm 2022, báo cáo phân tích năm 2023 không phát hiện bất kỳ vấn đề đáng kể nào trong hoạt động của thị trường carbon EU.

Giá trong hệ thống thương mại phát thải EU ETS đã giảm kể từ đầu năm 2023, trung bình ở mức 83 EUR/tấn CO₂ trong năm. Điều này phản ánh sự kết hợp của các yếu tố như nhu cầu tín chỉ EUA thấp hơn do hoạt động công nghiệp yếu, giá khí tự nhiên giảm, quá trình khử carbon của ngành năng lượng châu Âu, và nguồn cung tăng sau quyết định đấu giá thêm tín chỉ để tài trợ cho kế hoạch REPowerEU. Các thước đo về biến động giá nội ngày (intraday) và biến động lịch sử vẫn duy trì ở mức thấp trong suốt giai đoạn quan sát.

Các phát hiện liên quan đến tổ chức thị trường EU ETS cũng phù hợp với báo cáo năm 2022 của ESMA. Thị trường sơ cấp EUA vẫn có độ tập trung cao, với khoảng 10 bên tham gia mua 90% khối lượng đấu giá, phản ánh sự ưu tiên của phần lớn các nhà vận hành EU ETS trong việc mua tín chỉ từ các trung gian tài chính. Phần lớn giao dịch trên thị trường thứ cấp được thực hiện thông qua phái sinh, phản ánh chu kỳ tuân thủ hàng năm của EU ETS, trong đó các công ty thuộc khu vực phi tài chính giữ vị thế mua (long position) để phục vụ mục đích tuân thủ, trong khi các ngân hàng và công ty đầu tư giữ vị thế bán (short position).

Phản ánh cấu trúc này, hầu hết các giao dịch được thực hiện bởi các ngân hàng hoặc công ty đầu tư thông qua các hợp đồng tương lai chuẩn hóa trên sàn giao dịch, với các giao dịch phái sinh trong lĩnh vực tài chính chủ yếu được thực hiện bởi các công ty có trụ sở tại Mỹ và Anh. Hợp đồng tương lai tháng 12 tiếp theo (next-Dec) vẫn là loại được giao dịch nhiều nhất, với các kỳ hạn khác và giao dịch giao ngay (spot trading) thường được các công ty phi tài chính sử dụng để "bổ sung" nhu cầu tín chỉ EUA. Tổng khối lượng giao dịch tăng quanh thời điểm đáo hạn của các hợp đồng có tính thanh khoản cao nhất (vào tháng 3 và tháng 12), với khối lượng giao dịch OTC (ngoài sàn) cũng tăng, bao gồm sự gia tăng hoạt động trong giao dịch giao ngay và quyền chọn (options). Mối tương quan cao giữa số lượng giao dịch OTC và giao dịch trên sàn cho thấy có sự kết nối giữa thị trường trên sàn và ngoài sàn giao dịch.

Khuyến nghị chính sách

Báo cáo năm 2022 của ESMA bao gồm danh sách các khuyến nghị chính sách nhằm góp phần cải thiện tính minh bạch và việc giám sát thị trường carbon của EU. Phần lớn các khuyến nghị này đã được thực hiện (toàn phần hoặc một phần). Tuy nhiên, việc sử dụng Mã định danh pháp nhân (LEI) trong Sổ đăng ký Liên minh để xác định chủ tài khoản vẫn còn rất hạn chế, cho thấy cần có thêm nỗ lực từ phía các cơ quan quản lý quốc gia nhằm đảm bảo thực hiện kịp thời yêu cầu đăng ký LEI. Điều này đặc biệt quan trọng vào năm 2024 khi số lượng chủ tài khoản dự kiến sẽ tăng do việc mở rộng Hệ thống thương mại phát thải của EU (EU ETS) sang các lĩnh vực mới.

Nhìn chung, không có vấn đề lớn mới nào được nêu ra từ góc độ chính sách, mặc dù việc phân tích sâu hơn về một số khía cạnh bổ sung có thể cần thiết trong tương lai khi ESMA dự kiến tiếp tục theo dõi các diễn biến trên thị trường carbon. Trong bối cảnh rà soát Quy định về Công cụ Tài chính Thị trường (MiFIR), ESMA sẽ tổ chức tham vấn công khai về việc sửa đổi Quy tắc Kỹ thuật Tiêu chuẩn (RTS) 22 nhằm cải thiện việc báo cáo dữ liệu giao dịch. Tuy nhiên, việc xác định chuỗi giao dịch vẫn là một vấn đề khó khăn, và các chiến lược giao dịch đã phải điều chỉnh giá để tiến hành phân tích chính xác hơn. Do đó, quá trình tham vấn sẽ tìm kiếm ý kiến từ ngành về việc liệu có cần làm rõ thêm việc báo cáo các chiến lược và chuỗi giao dịch hay không. Sau khi hoàn thiện sửa đổi, ESMA kêu gọi Ủy ban xem xét đầy đủ khía cạnh chuỗi giao dịch khi thông qua RTS 22 được sửa đổi do ESMA đề xuất, đặc biệt xét đến những tác động mà nó sẽ có đối với thị trường carbon.